L.C. Francisco Benjamín Antonio Cazarez

L.C.P. Jesús Rodríguez Magdaleno

L.C.P. Mauricio Silva Ávila

Las actividades por autotransporte, ya sea de carga o de pasajeros, representa una relevancia significativa para la economía del país, además de ser una de las piezas fundamentales para la vida cotidiana. Estos servicios son importantes porque hacen posible el comercio facilitando la distribución de las mercancías, nacionales e internacionales, dentro del territorio; proporciona una red de conexión entre diferentes puntos; genera una gran cantidad de empleos directos e indirectos; provee los insumos a los diferentes sectores productivos; además de otros.

De acuerdo al Instituto Nacional de Estadística y Geografía (INEGI), en 2022 por concepto de Autotransporte de carga general se tuvo un personal ocupado de 172,432 personas generando aproximadamente $236,163,974.00 miles de pesos, representando el 3.7% del Producto Interno Bruto (PIB) nacional, también en 2020, de acuerdo con la CANACAR, movilizó 512 millones de toneladas de mercancía, equivalente al 56.9% de la carga total. Para conocer más datos oficiales relacionados con los transportes, visitar la página del INEGI .1

Considerando lo anterior, el legislador se ve en la necesidad de incentivar esta actividad económica por medio de una serie de tratamientos preferenciales en el ámbito fiscal, este articulo aborda dichos beneficios y su aplicación práctica.

I. Coordinados: ¿Qué son?

Antes de iniciar es necesario adentrarse en el significado del concepto conocido como “coordinados” para comprender lo que conlleva este régimen. Por ello, se desglosan las definiciones descritas por las autoridades fiscales.

De acuerdo a la Ley del Impuesto Sobre la Renta (LISR) en el artículo 72 menciona que “Se consideran coordinados, a las personas morales que administran y operan activos fijos o activos fijos y terrenos, relacionados directamente con la actividad del autotransporte terrestre de carga o de pasajeros y cuyos integrantes realicen exclusivamente actividades de autotransporte terrestre de carga o pasajeros o complementarias a dichas actividades y tengan activos fijos o activos fijos y terrenos, relacionados directamente con dichas actividades”. Se interpreta que lo que menciona la Ley es que el Régimen de los Coordinados es, en principio, una estructura empresarial antes que solo una actividad económica.

Pero, adicional a lo mencionado en el párrafo anterior, la LISR menciona que este Régimen también podrá aplicar para las Personas Morales dedicadas exclusivamente (mínimo el 90% de sus ingresos totales, sin incluir enajenaciones de activos fijos) al autotransporte de carga o de pasajeros, siempre que no presten preponderantemente sus servicios a otra persona moral considerada como parte relacionada.

En resumen, el Régimen de los Coordinados es exclusivamente para las Personas Morales dedicadas al autotransporte, ya sea de carga o de pasajeros, en los que sus integrantes tengan como finalidad proporcionar estos servicios. Ya sea que administren activos fijos o sean propios, este tipo de empresas debe prevalecer ante todo en la misma actividad económica; el autotransporte.

II. Limitaciones del Régimen.

Al ser este un Régimen Fiscal más a disposición de los contribuyentes, la Ley menciona ciertas obligaciones que se deberán cumplir para poder tributar en base a los coordinados. Además de ser una Persona Moral dedicada exclusivamente al autotransporte, la LISR en el Artículo 72 menciona que se cumplirán con las siguientes obligaciones:

- Calcularán y enterarán, por cada uno de sus integrantes, los pagos provisionales en los términos del artículo 106 de esta Ley (mensuales a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago). Al resultado obtenido conforme a esta fracción se le aplicará la tarifa del artículo 96 tratándose de personas físicas y al artículo 9 tratándose de personas morales.

- Para calcular y enterar el impuesto del ejercicio de cada uno de sus integrantes, determinarán la utilidad gravable del ejercicio aplicando al efecto lo dispuesto en el artículo 109 de esta Ley.

Contra el impuesto que resulte a cargo en los términos del párrafo anterior, se podrán acreditar los pagos provisionales efectuados por el coordinado.

El impuesto del ejercicio se pagará mediante declaración que presentarán las personas morales durante el mes de marzo del año siguiente, excepto cuando se trate de personas morales cuyos integrantes por los cuales cumpla con sus obligaciones fiscales sólo sean personas físicas, en cuyo caso la declaración se presentará en el mes de abril del año siguiente.

Las personas físicas o morales que cumplan sus obligaciones fiscales por conducto de varios coordinados de los cuales son integrantes, podrán optar porque cada coordinado de los que sean integrantes efectúe por su cuenta el pago del ISR, respecto de los ingresos que obtengan del coordinado de que se trate. Las Personas Morales aplicarán la tasa establecida en el artículo 9 de esta Ley y las Personas Físicas la tasa máxima para aplicarse sobre el excedente del límite inferior que establece la tarifa contenida en el artículo 152. Dicho pago se considerará como definitivo. Una vez ejercida la opción, ésta no podrá variarse durante el periodo de cinco ejercicios contados a partir de aquél en el que se empezó a ejercer la opción citada. - Efectuarán por cuenta de sus integrantes las retenciones y el entero de las mismas.

- Llevarán un registro por separado de los ingresos, gastos e inversiones, de las operaciones que realicen por cuenta de cada uno de sus integrantes. En el caso de las liquidaciones que se emitan en los términos del sexto párrafo del artículo 73 de esta Ley, el registro mencionado se hará en forma global.

- Expedir y recabar los comprobantes fiscales de los ingresos que perciban y de las erogaciones que se efectúen, de las operaciones que realicen por cuenta de cada uno de sus integrantes.

- Proporcionarán a sus integrantes, constancia de los ingresos y gastos, así como el impuesto que el coordinado pagó por cuenta del integrante, a más tardar el 31 de enero de cada año.

Una de las características a destacar de este Régimen es la responsabilidad solidaria del Coordinado de calcular, enterar y efectuar las obligaciones fiscales de los integrantes de este. Esto proporciona un apoyo adicional para que todos los integrantes cumplan con sus obligaciones fiscales, evitando que la autoridad emita sanciones o multas.

III. Base gravable de flujo de efectivo.

Otro aspecto importante de este Régimen es que tributan conforme a lo dispuesto en la Sección I del Capítulo II del Título IV de la LISR, por lo que aplica el mismo tratamiento que a las Personas Físicas con Actividades Empresariales y Profesionales. Esto se menciona en el Artículo 72, cuarto párrafo, de la LISR.

Las principales ventajas de esta forma de tributación son las siguientes:

- Acumular los ingresos efectivamente cobrados en el periodo,

- Disminuir de los ingresos los descuentos o devoluciones otorgados en operaciones pagadas,

- Deducir los gastos efectivamente pagados en el periodo,

- No aplicar un coeficiente en los pagos provisionales, entre otros.

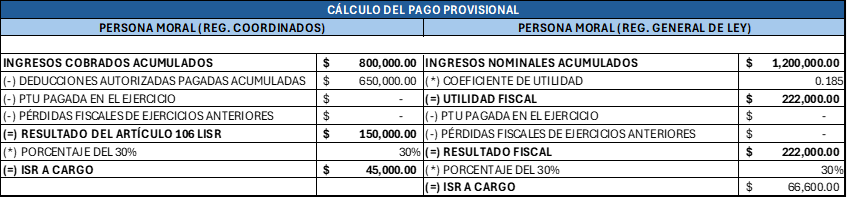

Pero, ¿realmente hay una ventaja económica al tributar mediante coordinados respecto a una Persona Moral del Régimen General de Ley? A continuación se muestra un ejemplo del cálculo de los pagos provisionales en cada uno de los regímenes.

Ejemplo:

Para el periodo de Enero 2024 se tienen ingresos facturados por $1,200,000.00, ingresos cobrados de $800,000.00, deducciones autorizadas por $650,000.00, un coeficiente fiscal aplicable del 0.1850 y no se cuentan con pérdidas fiscales de ejercicios anteriores.

Aunque este ejemplo muestra aspectos muy generales de las variables que conlleva el cálculo del impuesto, pero sirve para dar una idea de las diferencias entre ambos regímenes. Es importante notar que dependiendo de la situación de la empresa será más favorable uno u otro.

IV. Estimulo por adquisición de diésel.

Teniendo en consideración que uno de los mayores insumos utilizados por la industria del autotransporte son los combustibles, la autoridad establece un estímulo por la compra de estos, específicamente del diésel.

Previsto en la Ley de Ingresos de la Federación (LIF) 2024 en su Artículo 16 Apartado A Fracción IV, consiste en permitir un acreditamiento del monto equivalente al IEPS pagado en la adquisición o importación de diésel, biodiesel y sus mezclas contra el ISR a cargo. Su cálculo se puede resumir como sigue:

Los requisitos para aplicarlo son los siguientes:

- Que se utilice en vehículos destinados exclusivamente al transporte público y privado, de personas o de carga, así como el turístico.

- Solo se podrá acreditar contra el ISR del ejercicio del contribuyente, y debe ser el mismo ejercicio en que se adquiera el diésel.

- Que el combustible esté pagado, y el pago se efectúe a través del sistema financiero.

- No podrán utilizar el estímulo los contribuyentes que “presten preponderantemente sus servicios a otra persona moral residente en el país o en el Extranjero, que se considere parte relacionada”.

- Contar con el CFDI o el pedimento de importación.

- Llevar los controles y registros que establezca el SAT en reglas de carácter general.

- Presentar aviso a la autoridad dentro de los 15 días siguientes a la primera aplicación del estímulo.

V. Estimulo por pagos de peaje.

Otro gasto que, por su propia naturaleza, es altamente incurrido por los transportistas es el del pago de peajes, cuotas y casetas en autopistas de jurisdicción federal; es así que, el ejecutivo otorga un beneficio fiscal a estos pagos también.

Conferido en la LIF 2024 en su Artículo 16 Apartado A Fracción V, permite un acreditamiento de un factor del 0.50 de los pagos realizados por los conceptos antes mencionados, contra el ISR a cargo del contribuyente. Se calcula de la siguiente manera:

Los requisitos para su aplicación son:

- Dedicarse exclusivamente al transporte terrestre público y privado, de carga o pasaje, así como el turístico.

- Contar con ingresos totales anuales menores a 300 millones de pesos (sin incluir la enajenación de activos).

- Cumplir los requisitos que establezca el SAT en reglas de carácter general.

- No podrá ser utilizados por las PM que sean partes relacionadas.

- Solo se podrá acreditar contra el ISR del ejercicio del contribuyente, y debe ser el mismo ejercicio en que se efectúe el gasto.

- Presentar aviso a la autoridad dentro de los 15 días siguientes a la primera aplicación del estímulo.

VI. Facilidades Administrativas.

Si bien, los estímulos antes mencionados no están condicionados a pertenecer al régimen de los coordinados, y pueden ser utilizados también por los contribuyentes del Régimen General de Ley, la verdadera ventaja contributiva que tienen los coordinados son las Facilidades Administrativas conferidas por el SAT. Las tres principales son las siguientes:

Acreditamiento de estímulos fiscales (RFA 2.12)

- Se pueden acreditar los estímulos fiscales en pagos provisionales y no solo en la declaración anual.

- El estímulo de diésel incluso se puede acreditar contra las retenciones de ISR efectuadas a terceros.

- Teniendo en consideración que los estímulos deben acumularse como ingresos en el momento en que efectivamente se acrediten.

Facilidades de comprobación (RFA 2.2)

- Permiten la deducción de un 8% de los ingresos y hasta un millón de pesos sin documentación que reúna requisitos fiscales.

- El gasto sea efectivamente erogado y este registrado en contabilidad.

- Se pague un ISR definitivo del 16% sobre la cantidad deducida (se puede aplicar estimulo).

- Solo se aplican por la diferencia entre los ingresos y las deducciones, es decir, no pueden generar una perdida fiscal.

Retención del ISR a operadores, macheteros y maniobristas (RFA 2.1)

- Consiste en retener un 7.5% de ISR a los trabajadores mencionados, en lugar de aplicar la tarifa del Articulo 96 de la LISR.

- Se debe estar sujeto al convenio IMSS-CANACAR, y se toma como base de la retención el SBC del trabajador.

- Presentar aviso que contenga la relación de los trabajadores a los que se les retuvo bajo esta facilidad.

VII. Acuerdo IMSS-CANACAR

Una de las medidas implementadas por la Cámara Nacional del Autotransporte de Carga (CANACAR) fue la afiliación con el Instituto Mexicano del Seguro Social (IMSS) en el que se permite simplificar las cotizaciones de los trabajadores de las empresas de Autotransporte, por lo que se tomaron medidas para erradicar la informalidad y permitir a los trabajadores tener prestaciones dignas de acuerdo al servicio que prestan.

En este acuerdo se presentan dos opciones de cotización, las cuales se describen a continuación:

- Variable: determinada bimestralmente con base en los ingresos que obtiene el trabajador (conductor) y las disposiciones de la Ley del Seguro Social (LSS) vigente. Para esta opción no es necesario estar en el convenio IMSS-CANACAR.

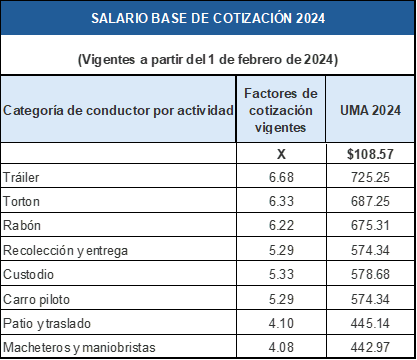

- Fija: mediante el Salario Base de Cotización (SBC) determinado mediante los factores por categoría, de acuerdo a lo siguiente:

Se debe destacar que esta opción es una facilidad para los empleados y empleadores con el pago de las contribuciones al IMSS, pero que los patrones deben estar afiliados a la CANACAR para poder optar por la opción fija. Además, los patrones deberán presentar sus avisos de modificación salarial dentro de los primeros cinco días hábiles del mes de febrero del año correspondiente.

VIII. Efectos del IVA para el servicio de transporte.

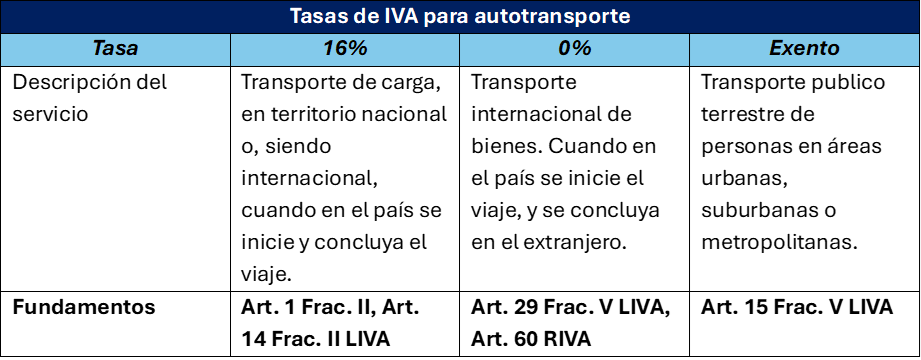

Los servicios de autotransporte pueden estar gravados a distintas tasas de IVA, dependiendo de qué es lo que se transporta, desde dónde y cuál es su destino final. Su gravamen se puede resumir de la siguiente manera:

Los servicios no comprendidos en los supuestos anteriores, por ejemplo, que inicien en el extranjero y terminen el país serán no objeto del IVA.

Retención

Las PM que reciban servicios de autotransporte terrestre de bienes, prestados por PF o PM deben retener el 4% del valor de la contraprestación de acuerdo al Artículo 3 Frac. II RIVA.

IX. Conclusiones.

El régimen de los coordinados ofrece una serie de beneficios fiscales que permiten la disminución de las bases gravables y los impuestos a cargo de los contribuyentes que se dediquen a la actividad del autotransporte de bienes o personas.

En opinión de los escritores, es altamente recomendado optar por este régimen y hacer uso de los diversos estímulos y facilidades aplicables; siempre teniendo en consideración el cumplir con los requisitos para su aprovechamiento. Pero, también se debe observar que el régimen de los coordinados implica una mayor carga administrativa al obligar a mantener ciertos controles y requisitos propios, con sus integrantes y con sus trabajadores.

Si tiene dudas acerca de cómo dar cumplimiento a sus obligaciones fiscales en este régimen, es aconsejable consultarlo con un profesional en la materia.